Tablero nuevo para el inversor

El levantamiento de los controles de precios en Argentina en 2026 llega después de dos años de desinflación gradual, con la inflación anual cayendo desde niveles de tres dígitos en 2024 a la franja del 30‑35% en 2025 según estimaciones privadas y oficiales. La liberalización de tarifas reguladas, en particular en energía y servicios públicos, se inserta además en un esquema de reforma más amplio que incluye reducción de subsidios, privatizaciones parciales y foco en precios “sostenibles” de mercado. Para el inversor, el fin del “precio político” abre una recomposición de márgenes en utilities, pero también reaviva el riesgo de inflación inercial y repricing de la curva de bonos CER y soberanos.

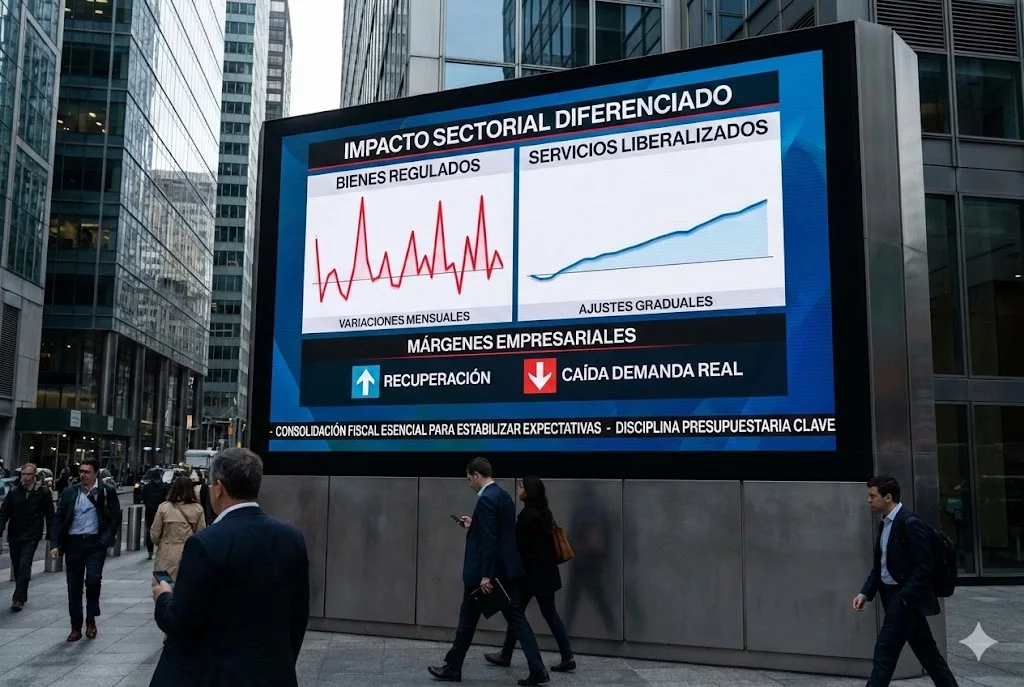

El fin del “precio reprimido”: la brecha se cierra a golpe de tarifa

La eliminación de controles implica llevar precios regulados (tarifas de electricidad, gas, transporte, combustibles y parte de salud) a niveles compatibles con costos reales y menor subsidio fiscal. Con el esquema actual de normalización, es razonable proyectar para 2026 un salto acumulado cercano al 35‑40% en tarifas de energía y alrededor de 25‑30% en servicios públicos regulados en el año, concentrados en los dos primeros trimestres. En un escenario de inflación general proyectada hacia el rango 15‑20% anual para 2026, el rubro regulados puede marcar aumentos trimestrales en torno al 10‑12% durante la primera parte del año, antes de converger gradualmente.

En términos prácticos, la brecha entre precios regulados y libres se cierra tanto por el ajuste nominal de tarifas como por una menor dinámica en bienes ya liberados, donde la apreciación real del tipo de cambio y la apertura comercial moderan la velocidad de los aumentos. Eso genera un mix complejo: shock fuerte pero acotado en regulados y desinflación más visible en bienes transables, lo que deja a los índices de precios con una trayectoria “en escalera”, especialmente sensible a cada ronda de recomposición tarifaria

.

Precios regulados vs. precios libres: dinámica esperada 2026

| Segmento | Mecanismo de fijación | Variación esperada 2026 (anual) | Pulsos trimestrales típicos | Impacto en márgenes corporativos |

| Precios regulados | Tarifa + esquema fiscal | 30‑40% en energía y servicios | 10‑12% en T1‑T2, luego menor | Mejora fuerte en utilities, transporte y energía integrada |

| Precios libres | Mercado competitivo | 12‑18% promedio | 2‑3% mensual estabilizándose | Márgenes más presionados en consumo masivo y retail |

| Bienes transables | Tipo de cambio + comercio | 10‑15% | 1,5‑2,5% mensual | Empresas exportadoras favorecidas por costos internos relativos |

| Servicios no regulados | Salarios + demanda | 15‑20% | 2‑3% mensual | Servicios con poder de fijación sostienen spreads |

Los rangos anteriores son consistentes con un escenario en el que la inflación converge hacia niveles medios de 15‑20% anual, pero con gran volatilidad intra‑anual por la secuencia de ajustes de tarifas.

Ganadores y perdedores en el Merval

La pregunta clave para un inversor en el Merval es quién captura la recomposición de precios relativos y quién queda atrapado entre costos regulados al alza y demanda debilitada.

Utilities y energía: el eje del trade de normalización

- Edenor y otras distribuidoras: La normalización tarifaria y el giro hacia un esquema de tarifas con recuperación de costos, menor subsidio generalizado y enfoque en subsidios focalizados mejora claramente el flujo de caja esperado de las distribuidoras. Con ajustes acumulados de tarifas eléctricas en el orden de 35‑40% en el año, la expansión de ingresos regulados puede más que compensar el aumento de costos operativos, especialmente si la morosidad se mantiene bajo control gracias a una mejora gradual del salario real. En este contexto, no es irrealista pensar en re-rating de múltiplos (EV/EBITDA) hacia niveles comparables a utilities de la región, aunque con descuento de riesgo país.

- Transener y transmisión eléctrica: Las reformas del sector eléctrico, que incluyen privatizaciones parciales y esquemas de remuneración orientados a cubrir inversión y operación, favorecen a la transmisión de alta tensión. El pipeline de proyectos de líneas nuevas, estructurados bajo concesiones financiadas por privados con recuperación vía tarifas, crea un perfil de flujos de largo plazo más predecible, lo que suele traducirse en curvas de valuación más defensivas frente a shocks macro.

- Energía integrada y renovables: El giro hacia precios de mercado y contratos PPA con menor intervención estatal tiende a mejorar el atractivo de proyectos de generación, en particular en renovables, al reducir la incertidumbre sobre el marco regulatorio. Para el accionista, esto se traduce en una prima de riesgo algo menor y en mayor visibilidad de dividendos a mediano plazo, aunque siempre bajo la restricción de un riesgo país aún elevado.

Telecomunicaciones: recuperación gradual de ARPU

Las empresas de telecomunicaciones fueron uno de los segmentos más perjudicados por años de controles y topes a los aumentos del servicio. La liberación de precios o la flexibilización del esquema de autorización de tarifas permite una recuperación progresiva del ARPU real, clave para sostener inversiones en 5G y fibra. Sin embargo, la elasticidad de la demanda y el deterioro del ingreso disponible obligan a un ajuste escalonado, por lo que se perfila un ciclo de mejora de márgenes menos explosivo que en utilities, pero más sostenible y menos regulatorio‑dependiente.

Consumo masivo y retail: compresión de volúmenes

En el otro extremo, el consumo masivo enfrenta el peor trade‑off: tarifas y servicios más caros, ingreso real aún en proceso de recomposición y un consumidor con baja tolerancia a aumentos de precios en alimentos, limpieza y cuidado personal. Aun si la inflación general cede, el impacto del shock de regulados sobre el bolsillo suele traducirse en cambios de mix hacia segundas marcas, envases más pequeños y menor frecuencia de compra, presionando tanto volúmenes como márgenes. Las acciones ligadas a supermercados, food & beverage y retail de baja gama son candidatas naturales a underperform en los tramos de mayor ajuste tarifario, salvo que ya coticen con un descuento extremo versus su historia.

Riesgo de inercia: impacto sobre bonos CER y curva soberana

La otra cara del fin del precio reprimido es la inercia inflacionaria que puede prolongar la preferencia por instrumentos indexados y retrasar el bull market en duration nominal. Si el mercado empieza a descontar que los ajustes de regulados mantienen la inflación mensual cerca del 2,5‑3% durante buena parte del año, los bonos CER seguirán ofreciendo carry atractivo, especialmente en el tramo corto y medio de la curva.

En la actualidad, buena parte de las estrategias institucionales en pesos privilegian CER de corto plazo con rendimientos reales positivos estimados en el rango de 5‑8% anual, condicionado a que el tipo de cambio no corra sistemáticamente por encima de la inflación. La secuencia de aumentos de tarifas refuerza esa lógica: cada shock de regulados alimenta el índice de precios que ajusta el capital de los bonos indexados, generando un perfil de cupones reales relativamente protegido.

Para la curva soberana en dólares, el riesgo está menos en el impacto de corto plazo de los ajustes y más en la reacción social y política frente a la suba de tarifas. Si el programa fiscal se percibe como sostenible y el ajuste de precios relativos no erosiona la gobernabilidad, la combinación de consolidación fiscal y desinflación debería seguir comprimiendo yields desde niveles todavía de doble dígito en varios tramos. Pero un escenario de backlash político o de relajación del ancla fiscal podría reabrir la prima de riesgo, generando steepening en la parte larga de la curva.

Veredicto de hoybolsa: cómo posicionarse ante el shock de precios

Para un inversor que entra en 2026, el fin de los controles de precios en Argentina no es un evento aislado, sino un catalizador que acelera la redistribución de valor entre sectores regulados, consumo y tenedores de deuda. El Merval ya ha incorporado parcialmente el escenario de recomposición tarifaria en utilities y energía, pero la visibilidad regulatoria nueva y el marco de privatizaciones sugieren que todavía hay espacio para compresión de múltiplos en nombres como Edenor, Transener y otras ligadas a transmisión y distribución, especialmente en caídas de mercado generadas por episodios de ruido político o datos de inflación peores a lo esperado.

En renta fija en pesos, la preferencia táctica se mantiene en bonos CER de corto y medio plazo mientras el ciclo de ajustes mantenga la inflación mensual por encima del 2% y el tipo de cambio oficial permanezca relativamente anclado. Para el tramo largo en dólares, la estrategia razonable es una exposición escalonada, aprovechando ampliaciones transitorias de spreads ante cada ronda de suba de tarifas o episodios de tensión social, con un foco en cupones altos y estructuras con mejor protección legal.

Resumiendo la postura de hoybolsa.com: el shock de precios de 2026 luce más como una ventana de entrada selectiva en utilities, energía y CER que como una trampa de inflación fuera de control, siempre que el inversor acepte la volatilidad de corto plazo y administre el riesgo político con tamaños de posición prudentes y horizontes de inversión de al menos 18‑24 meses.